Los ilícitos tributarios:

TEMA Nº:15

Es importante destacar, que dentro del argot tributario, existen dos términos importantes para diferenciar los sujetos que participan en una determinada obligación, estos son:

Activo: Es sujeto activo de la obligación tributaria el ente público acreedor del tributo. (Art. 18 C.O.T).Pasivo: Es sujeto pasivo el obligado al cumplimiento de las prestaciones tributarias, sea en calidad de contribuyente o de responsable. (Art. 19 C.O.T).

Entendido que es un ilícito y cuales son los sujetos que participan en una obligación, es importante destacar la clasificación que realiza la legislación tributaria, en cuanto a los ilícitos y las sanciones previstas para cada uno de ellos:

1. Ilícitos Formales

Los ilícitos formales se originan por el incumplimiento de los deberes siguientes:

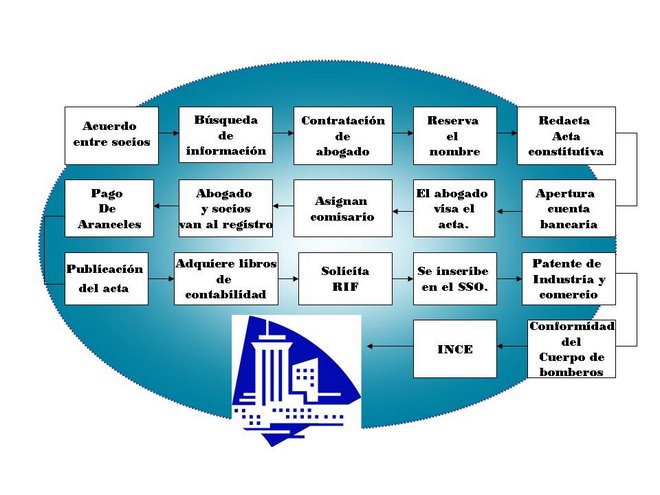

- Inscribirse en los registros exigidos por las normas tributarias respectivas.

- Emitir o exigir comprobantes.

- Llevar libros o registros contables o especiales.

- Presentar declaraciones y comunicaciones.

- Permitir el control de la Administración Tributaria.

- Informar y comparecer ante la Administración Tributaria.

- Acatar la órdenes de la Administración Tributaria, dictadas en uso de sus facultades legales.

Cualquier otro contenido en este Código, en las leyes especiales, sus reglamentaciones o disposiciones generales de organismos competentes.

2. Ilícitos relativos a las especies fiscales y gravadas (Art. 108 C.O.T)Constituyen ilícitos relativos a las especies fiscales y gravadas:

Producir, comercializar o expender especies fiscales o gravadas sin haber renovado la autorización otorgada por la Administración Tributaria. (25 a 100 U.T.).

3. Ilícitos materiales (Art. 108 C.O.T)Constituyen ilícitos materiales:

- El retraso u omisión en el pago de tributos o de sus porciones.

- El retraso u omisión en el pago de anticipos.

- El incumplimiento de la obligación de retener o percibir.

- La obtención de devoluciones o reintegros indebidos.

- El C.O.T en su Artículo 110 establece los siguiente:

Quien pague con retraso los tributos debidos, será sancionado con multa del uno por ciento (1%) de aquellos.

Quien mediante acción u omisión, y sin perjuicio de la sanción establecida en el artículo 116 del C.O.T, cause una disminución ilegítima de los ingresos tributarios, inclusive mediante el disfrute indebido de exenciones, exoneraciones u otros beneficios fiscales, será sancionado con multa de un veinticinco por ciento (25 %) hasta el doscientos por ciento (200 %) del tributo omitido. (Art. 111 C.O.T).

El C.O.T en su Artículo 112 establece lo siguiente: quien omita el pago de anticipos a cuenta de la obligación tributaria principal o no efectúe la retención o percepción, será sancionado:

Por omitir el pago de anticipos a que está obligado, con el diez por ciento al veinte por ciento (10% al 20%) de los anticipos omitidos.

Por incurrir en retraso del pago de anticipos a que está obligado, con el uno punto cinco por ciento (1.5 %) mensual de los anticipos omitidos por cada mes de retraso.

Por no retener o no percibir los fondos, con el cien por ciento al trescientos por ciento (100% al 300%) del tributo no retenido o no percibido.

Por retener o percibir menos de lo que corresponde, con el cincuenta por ciento al ciento cincuenta por ciento (50 al 150%) de lo no retenido o no percibido.

4. Ilícitos Sancionados con Penas Restrictivas de Libertad

Constituyen ilícitos sancionados con pena restrictiva de libertad (Art. 115 C.O.T).

- La defraudación tributaria.

- La falta de enteramiento de anticipos por parte de los agentes de retención o percepción.

- La divulgación o el uso personal o indebido de la información confidencial proporcionada por terceros independientes que afecte o pueda afectar su posición competitiva, por parte de los funcionarios o empleados públicos, sujetos pasivos y sus representantes, autoridades judiciales y cualquier otra persona que tuviese acceso a dicha información.

Todos los venezolanos que figuramos como sujetos pasivos, estamos obligados a cumplir con los deberes que contemplan la ley y las demás órdenes que emite el SENIAT, sin embargo en muchos casos, existen excesos por parte de este organismo, específicamente por los fiscalizadores, que imponen sanciones por elementos que en muchos casos son insignificantes, considero que en vez de reprender al empresario deberían primero educar, hacer operativos frecuentes de educación así como los realizan para fiscalización, sobre todo a las PYME’s que en muchos casos no cuentan con la información necesaria para el cumplimiento de sus deberes formales y si acuden al SENIAT, en muchos casos no se les presta la asesoría adecuada.

{kind=link}